Расчет аннуитетных платежей, в чем разница между способами погашения кредита

В текущих реалиях практически каждый банк предлагает большой выбор кредитов, очень часто именно кредит помогает решить текущую ситуацию с финансами. Но при выборе предложения нужно понимать тонкости, чтобы понять, как можно снизить платеж или уменьшить переплату кредита, подбирая наиболее оптимальные параметры займа.

От выбора метода погашения зависит общая переплата по кредиту и размер ежемесячно вносимой суммы.

Ежемесячный платеж по кредиту включает в себя – погашаемую сумму, начисленные проценты и различные комиссии (если таковые имеются).

Для обычного пользователя довольно сложно выбрать между тем - какой метод использовать и какую выгоду он от этого получить, т.к. чтобы рассчитать суммы и график платежей, применяется специальная математическая формула. Для облегчения этой задачи, вы можете воспользоваться нашим онлайн сервисом – калькулятор аннуитетных платежей по кредиту.

С помощью калькулятора, вы сможете подобрать идеальный для себя вариант, поэкспериментируйте с параметрами – сроком, размером платежей, типом платежей и сравните разницу по общей переплате. Таким образом вы сможете выбрать для себя наиболее удобный и вариант

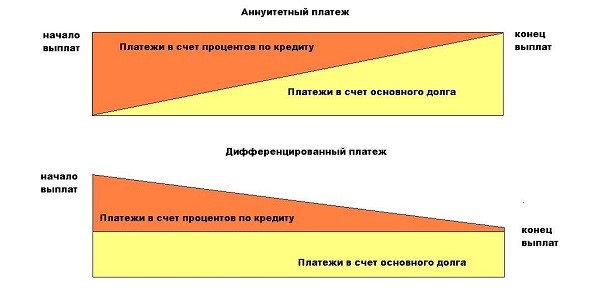

Каким образом рассчитывается аннуитетный платеж и в чем отличие

Основное отличие аннуитетного платежа от дифференцированного в графике погашения кредита.

Для банков аннуитетный вариант погашения наиболее удобен, т.к. в первую очередь идет погашение процентов по кредиту, а уже потом основного долга.

При этом сумма ежемесячного платежа при аннуитетном варианте всегда неизменна, а при дифференцированном – постепенно уменьшается, но первые взносы, при одинаковой сумме займа, выше.

Среди преимуществ аннуитета для клиента банка можно выделить:

- Фиксированный платеж, который не меняется в течение всего срока погашения.

- Ежемесячный платеж более низкий, чем при дифференцированном методе, в первые месяцы займа, что наиболее удобно для заемщиков с небольшим доходом.

Из минусов можно выделить то, что при аннуитете и большом сроке кредита – переплата будет выше чем при дифференцированном платеже.

Для сравнения разницы воспользуйтесь онлайн калькулятором, введите данные по предполагаемому кредиту и сравните условия платежей по этим двум метода, таким образом вы сможете выбрать для себя наиболее выгодный вариант.

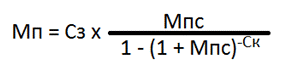

Формула для расчета ежемесячного аннуитетного платежа

где,

- Мп – Ежемесячный платеж

- Сз – сумма займа

- Мпс – размер процентной ставки в месяц, или годовой процент деленный на 12, т.е. 1/12 от % кредита

- Ск – срок кредита в месяцах

Калькулятор расчета аннуитетных и дифференцированных платежей

Для сравнение платежей, введите параметры займа с нажмите на кнопку подсчета, после чего выберите другой тип платежа и проведите сравенние. Таким образом вы сможете подобрать наиболее выгодные и оптимальные параметры займа для себя.

Похожие записи

Каким образом проверить кредитную историю онлайн, можно ли ее исправить.

Подсчитать выгоду от рефинансирования

Информация о бессрочной ипотечной программе в Казахстане